سرآغاز هر دورهی مالی در برنامه طلا فروشی تنظیم محتویات سند افتتاحیه و حسابهای ابتدای دوره نرمافزار است. تعیین دقیق وضعیت و مبالغ حسابهای دارای ماندهی بدهکاری یا بستانکاری تا قبل از تاریخ ابتدای دوره حسابداری است. پس از انجام تنظیمات آغازین برنامه، جهت شروع کار، بایستی همهی سرفصلهای تفصیلی را تعریف کرده و اگر هر کدام از آنها دارای مانده حسابی هستند، مبالغ مربوطه را در حساب ابتدای دورهی این سرفصلها وارد کنید.

درباره اطلاعات ابتدای دوره

اطلاعات ابتدای دوره، همان اطلاعاتیست که در پایان دورهی مالی گذشته و در سند اختتامیهی آن دوره قید شدهاند. اگر دورهی مالی قبلی خود را با برنامهی مسبح تمام کردهباشید، نیازی به واردکردن مجدد جزئیات حسابها و مشخصات تفصیلی آنها را ندارید و فقط کافیست از فرایند انتقال اطلاعات از دورههای مالی موجود استفاده کنید. اما اگر تازه برنامه را تهیهکردهاید، جهت شروع کار بایستی همهی جزئیات مشخصات و مبالغ را بهعنوان اطلاعات پایه، ثبت کنید.

بهاین منظور و برای دسترسی سریع شما به گزینههای مرتبط با اطلاعات ابتدای دوره، صفحهی ویژهای طراحی شدهاست که کلیدهای فراخوان فرمهای ثبت اطلاعات سرفصلهای مختلف را دراختیار شما گذاشته و با چند کلیک قادر خواهید بود اطلاعات خود را بهسرعت وارد پایگاه اطلاعات کنید. گزینهی معرفیشده با کلیک بر لینک زیر فراخوانی میشود. در ادامهی این قسمت به توضیح مختصر هر کدام از بخشهایی که باید در ابتدای دوره کار با نرم افزار حسابداری طلافروشی تنظیم شوند، پرداخته میشود.

حسابهای ابتدای دوره نرمافزار : ثبت موجودی ابتدای دورهی کالاها

وزن، تعداد یا مقدار موجودیهای ابتدای دوره و فی تمامشدهی کالاها عمدهترین مواردی هستند که بایستی در ابتدای دوره تنظیم اطلاعات حسابداری طلافروشی با دقت تکمیل شوند. اگر بهجای فی تمامشدهی کالاها، فی فروش یا حتا آخرین فی خرید آنها را وارد کنید. در تعیین دقیق سود و زیان کالاها با مشکل مواجه خواهید شد. فی ابتدای دورهی کالاها بایستی دقیقا با فی داراییهای جنسی ترازنامهی دورهی قبل مطابقت داشته باشد. اگر قیمتهای مربوط به فیتمامشدهی طلا، پلاتین یا نقره را در قسمتهای مخصوص آنها ثبت نکنید. از فیهای ابتدای دورهای که در تنظیمات سیستم وارد کردهاید، بهعنوان فی ابتدای دورهی آن کالاها استفاده میشود. اگر فی واردشده در قسمت فیهای ابتدای دورهی تنظیمات سیستم دقیقا مطابق با فی تعدیل دورهی گذشته تنظیم شدهباشد. اطلاعات شما هیچ اشکالی از لحاظ حسابداری طلافروشی نخواهد داشت.

حسابهای ابتدای دوره نرمافزار : ثبت موجودی ابتدای دورهی سایر کالاها

از جمله مواردی که در تنظیم حسابهای ابتدای دوره مهم است. معرفی جزئیات کالاهایی است که به صورت امانی و یا جهت تعمیرات و مخراجکاری در اختیار دیگران قرار دادهاید. برای معرفی کالاهای نزد مخراجی علاوه بر تنظیم سنگها و پایههای نزد مخراجی در ابتدای دوره. میتوان جزئیات وزن و تعدادی سنگهای کلی نزد مخراجکار را نیز با تنظیم سنگهای کلی نزد مخراجی در ابتدای دوره مشخص کرد.

جهت معرفی و ثبت کالاهایی که پیشازدوره برای تعمیرشدن به واحدهای تعمیراتی ارسال کردهاید از گزینهی تنظیم کالاها در حال تعمیر در ابتدای دورهی مالی</b> استفاده کنید. همچنین برای ثبت کالاهای تعمیراتی مشتریان که پیش از دوره به شما ارایهشده و آنها را به واحدهای تعمیراتی سپرده و یا خود در حال تعمیر آنها هستید، بهدلیل عدم دخالت مسایل مالی و حسابداری هنگام تنظیم مرحلهی اول، بدون آنکه نیازی به اجرای فرایندی متفاوت با ارسال کالا مشتریان به تعمیرات داشته باشید، از طریق فرایند ذکرشده جزئیات مشخصات کالاها دریافتی از مشتریان جهت ارسال به تعمیرات را مشخص کنید.

ثبت ابتدای دوره کالاهای امانی

این کالاها حکم امانتهای دریافتی از دیگران است که در مرحلهی اول دخالتی در داراییها و بدهیهای شما نداشته و در مرحلهی دوم در صورت دریافت اجرت و یا اضافهکردن کالایی به کالا تعمیری، در سرفصل درآمدها یا هزینهها بهگردش میآیند.

کالاهایی که بهصورت امانی در اختیار مشتریان خود قرار دادهاید را بایستی حتما معرفی کنید. جهت ثبت این کالاها از گزینهی تنظیم کالاها امانی نزد دیگران در ابتدای دوره استفاده کنید. جهت راحتی کار شما در بخشهای مربوط به تنظیم کالاها پیشازدورهی تعمیرات و مخراجی، گزینههای متعددی تعبیه شده است که مطالعهی راهنماییهای موجود در صفحات مربوطه، ثبت اطلاعات را آسانتر خواهد کرد.

برای ثبت و معرفی کالاهایی که بهصورت امانی از دیگران دریافت کردهاید نیز بایستی از گزینهی تنظیم امانتهای دریافتی از دیگران در ابتدای دوره</b> استفاده کنید. از اطلاعات این گزینه در قسمت موجودی کالاها صرفا برای اطلاع استفاده میشود. بدین معنی که هیچ تغییری در موجودی ابتدای دورهی کالاها انتخابی داده نشده و فقط یک ردیف ناموثر به گردش حساب کالاها اضافه خواهد شد. امانتهای دریافتی از دیگران علیرغم اینکه دارای یک سرفصل مستقل حسابداری نیست اما در حالتهای متفاوت، در فی تمامشدهی کالاها ابتدای دوره و کالاها موجود موثر است.

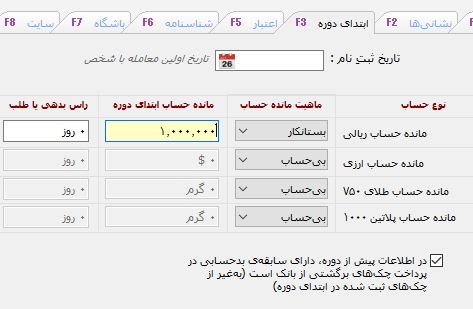

حسابهای ابتدای دوره نرمافزار : ثبت حساب ابتدای دورهی اشخاص

هنگام ثبت پرونده برای یک شخص در برنامه طلا فروشی، بخش جداگانهای بهنام «ابتدای دوره» را مشاهده خواهید کرد که توجه دقیق شما را میطلبد. در این بخش برای هر کدام از حسابهای چهارگانهی یک شخص امکان تعیین ماهیت ماندهحساب ابتدای دوره و مبلغ حساب ابتدای دوره وجود دارد. خیلی راحت کشوی مربوط به ماهیت مانده حساب را باز کرده و یکی از گزینههای بدهکار، بستانکار یا بیحساب را انتخاب کنید. پس از انتخاب ماهیت، مبلغ ماندهحساب را نیز بنویسید.

با این کار، اطلاعات بخش بدهکاران تجاری، تنخواهگردانان و بستانکاران تجاری ترازنامه طلا فروشی ابتدای دورهی شما تکمیل میشود. در این بخش همچنین کشوی دیگری وجود دارد که راس روزهای بدهی یا طلب اشخاص را از شما میخواهد. راسروزها صرفا برای اطلاعداشتن خودتان از وضعیت روزهاییست که آن شخص به شما بدهکار بوده و یا از شما طلب داشتهاست. این گزینه در حسابداری رسمی اهمیتی ندارد اما در راسگیری از حساب اشخاص که هم در گزارشات مربوط به اشخاص و هم در جزئیات مشخصات یک شخص و هم در گزارشات حسابداری محاسبه وارایه میشود، بسیار تاثیرگذار است.

حسابهای ابتدای دوره نرمافزار : ثبت موجودی ابتدای دورهی نقدینگی

نقدینگی مجموعهی سرفصلهای «بانک»، «صندوق» و «تنخواهگردان» را شامل میشود. برای تنظیم موجودی ابتدای دورهی نقدینگی، بایستی گزینههای ابتدای دورهی سرفصلهای ذکرشده تنظیم شوند. هنگام معرفی یک حساب بانکی امکان درج موجودی ابتدای دورهی ریالی و ارزی آن حساب فراهم است. اگر این گزینه تکمیل شود مبالغ نوشتهشده در ترازنامهی ابتدای دوره، در سرفصل بانک از مجموعهی نقدینگی ثبت خواهد شد. همین مورد برای صندوقها نیز وجود دارد با این تفاوت که مبالغ درجشده، سرفصل معین صندوق از سرفصل کل نقدینگی را تنظیم میکنند.

اگر هنگام ثبت پرونده برای یک شخص تیپ حسابداری شخص را «تنخواه» تعریف کردهباشید هر مبلغی که در حساب بدهکاری ابتدای دورهی وی ثبت کردهباشید، با سرفصل تنخواه در ترازنامهی ابتدای دوره، حساب کل نقدینگی را معین میشود. صورت وضعیت نقدینگیدفتر ویژهایست که جزئیات و کلیات گردش نقدینگی را در اختیار شما میگذارد.

ثبت موجودی ابتدای دورهی اسناد دریافتنی و پرداختنی

اسناد دریافتنی و پرداختنی همان چکهای موجود اشخاص و شخصیست که در ترازنامه بهترتیب در قسمت داراییها و بدهیها قید میشوند. چکهایی که از مشتریان دریافت کردهاید و در ابتدای دورهی مالی، در موسسهی شما موجود هستند را بایستی تحت عنوان چکهای ابتدای دورهی اشخاص بهثبت برسانید. این مساله برای چکهایی که قبل از شروع دوره به دیگران پرداخت کردهاید و طی این دوره یا دورههای دیگر موعد سررسید آنها فرا میرسد نیز باید تکرار شود.

این چکها را بهعنوان چکهای ابتدای دورهی شخصی به سیستم معرفی کنید. همچنین اگر چک اشخاص ابتدای دورهی شما به بانک واگذار شود و یا هنگام ثبت چک ابتدای دورهی اشخاص سابقه و وضعیت ابتدای دورهی چک را «نزد بانک در ابتدای دوره» معرفی کنید، جمع مبلغ این چک و چکهای مشابه در سرفصل «اسناد دریافتنی درجریان وصول» قید میشوند.

حسابهای ابتدای دوره نرمافزار : یادداشت آخرین حساب برداشت و سرمایهگذاری سهامداران

حساب برداشت و سرمایهگذاری سهامداران در سند اختتامیهی دورهی مالی گذشته، با حساب سرمایه طلا فروشی بسته شده و با این سرفصل به ترازنامه انتقال مییابد. اما از آنجایی که بسیاری از سهامداران در پایان هر دورهی مالی به تقسیم و تسهیم سرمایه نمیاندیشند باید راهی برای تشخیص وضعیت کلی برداشت و سرمایهگذاری آنها وجود داشته باشد تا علاوه بر سهمی که هر یک از سرمایه دارند میزان بدهی و طلب آنها به موسسه معلوم باشد.

به همین منظور هنگام تنظیم مشخصات یک سهامدار بخشی برای یادداشت مانده حساب برداشت و سرمایهگذاری آنها درنظر گرفته شدهاست. مانده حساب منقول سهامداران صرفا جهت اطلاع از وضعیت حساب آنها ثبت میشود. این مانده فقط در دفاتر مربوط به حساب سهامداران یافت خواهد شد و نمایانگر میزان کل برداشتها و سرمایهگذاریهای ایشان است. مجموع مانده حسابهای منقول در این صفحه، هیچگونه تاثیری بر تراز مالی ابتدا و انتهای دوره حسابداری طلافروشی نخواهد گذاشت. و فقط با احتساب فی تعدیل ابتدای دوره در گزارش تسهیم سرمایهی پایان دوره درج خواهد شد.

بیشتر بخوانید :

- نرم افزار خرید و فروش طلا

- انتقال اطلاعات از دورههای مالی دیگر

- سرفصلهای تفصیلی برنامه

- مجموعه گزارشات حسابداری

- دانلودهای رایگان