در مقاطع زمانی مختلف میتوان از طریق مجموعه گزارشات حسابداری نرم افزار طلا و جواهر به کلیهی حسابهای پایاندوره دست یافت. این حسابها را در یک بستهی واحد و در بخشهای مختلف تقسیمبندی کردهایم و امکان ذخیره و بازیابی آنها بهصورت مستقل فراهم است.

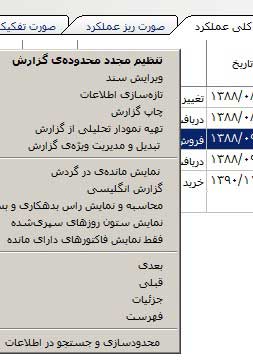

گزارشات حسابداری نرم افزار طلا و جواهر

این گزارش، یکی از مهمترین گزارشات سیستم است که پس از تولید، در محیطی مستقل و چندبخشی قابل فراخوانی است. امکان محدودسازی تاریخ پایاندورهی عملکرد وجود دارد تا بتوان به گزارشات مالی و ترازهای ماهیانه و میاندورهای دسترسی داشت.

این گزارش، یکی از مهمترین گزارشات سیستم است که پس از تولید، در محیطی مستقل و چندبخشی قابل فراخوانی است. امکان محدودسازی تاریخ پایاندورهی عملکرد وجود دارد تا بتوان به گزارشات مالی و ترازهای ماهیانه و میاندورهای دسترسی داشت.

اما از آنجایی که درصورت محدودکردن تاریخ ابتدای دورهی عملکرد ، با توجه به مبحث تعدیل، بایستی فرایندهای پیچیده و زمانگیری را به اجرا رساند. فیهای تعدیل در محدودههای ابتدای دوره جدید را بهصورت دقیق مشخص کرد و ترازهای مالی متعددی را محاسبه نمود. بنابراین فعلا فقط گزارش «حساب سود و زیان دورهای» را میتوان از یک تاریخ تا تاریخی دیگر محدود کرده و بهدست آورد.

هنگام تهیهی این گزارش بایستی فی هر گرم طلای ۷۵۰، پلاتین ۱۰۰۰ و یا نقرهی ۱۰۰ و همچنین فی یک واحد ارزی را مشخص کرد. این فیها هنگام تنظیم سند تعدیل، به عنوان فی پایان دورهی تعدیل مورد استفاده قرار میگیرند. توجه داشته باشید که اگر یک دورهی مالی تمام شدهباشد. همین فیهای نوشتهشده بایستی به عنوان «فیهای ابتدای دوره» به دورهی مالی بعد انتقال یابند.

این فیها در تنظیمات سیستم توسط مدیرسیستم مشخص میشوند. اگر تاریخ پایاندورهی گزارش خود را محدود کرده باشید. میتوانید با کلیک بر بردار آبیرنگ صفحهی گزارش، آخرین قیمت طلا، پلاتین و ارز «آن تاریخ» را از جدول آخرین قیمتها فراخوانی کنید.

مجموعه گزارشات حسابداری نرم افزار طلا

مجموعه گزارشات حسابداری نرم افزار طلا

مجموعه گزارشات حسابداری نرم افزار طلا

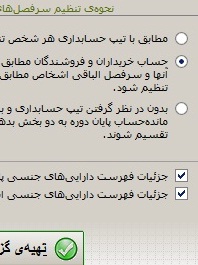

مجموعه گزارشات حسابداری نرم افزار طلاهمانطور که در شکل مشاهده میکنید برای گزارش اول این بستهی گزارشی، امکان انتخاب سه روش جهت تنظیم سرفصلهای حسابداری مرتبط با اشخاص فراهم شدهاست. در صورت انتخاب گزینهی «مطابق با تیپ حسابداری هر شخص تنظیم شود.» هنگام تهیهی سرفصلهای اشخاص، «تیپ حسابداری» شخص از اطلاعات پایگاه فراخوانی و مطابق با نوع سرفصل مربوط به آن تیپ حسابداری، اسناد حسابداری مختلف تنظیم میشوند.

یعنی اگر شخص تنخواه باشد به سرفصل کل «وجوه نقد» انتقال مییابد و اگر «بازاریاب» یا «کارمند» باشد، درسرفصل کل «بستانکاران غیرتجاری» لحاظ میشود.تفاوت این گزینه با گزینهی دوم در این است که در حالت اول، کلیهی اشخاص دارای تیپ «خریداران» در سرفصل کل «بدهکاران تجاری» و کلیهی اشخاص دارای تیپ «فروشندگان» در سرفصل کل «بستانکاران تجاری» وارد میشوند.

اما در حالت دوم، ابتدا ماهیت ماندهحساب شخص محاسبه گردیده و اگر ماندهی نهایی وی بدهکار باشد در سرفصل «بدهکاران تجاری» و اگر بستانکار باشد در سرفصل «بستانکاران تجاری» نوشته میشود. در حالت سوم بدون توجه به تیپحسابداری و صرفا براساس ماهیت بدهکار یا بستانکار پایاندوره این تفکیکات اعمال میگردد.

برای موجودی کالا گزارشات زیادی در گزارشات حسابداری نرم افزار طلا گذاشتهایم. با این حال جهت یافتن میزان ورودی و خروجی کالاها به همراه قیمتهای ورود، قیمتهای خروج و قیمتهای کلی کاردکس، امکان ساخت جداگانهی جزئیات داراییهای ابتدایدوره و داراییهای پایاندوره و پیوست کردن آنها به گزارش را خواهید داشت.

به این ترتیب، حساب کلی ورود، خروج و محاسبات مربوط به بهای تمامشدهی کالاها بهتمامی در اختیار شما قرار میگیرد. پس از تهیهی گزارش، صفحهای با هشت بخش مختلف در اختیار شما قرار میگیرد. سند خلاصه، سود وزیان، سود و زیان تعدیل، ترازنامه، تسهیم سرمایه، تراز ابتدای دوره، پیوست داراییهای جنسی و سند تعدیل بخشهای مختلف این دفتر را تشکیل میدهند.

خردهتفاوتهای تبدیلات حساب اشخاص

در برنامه سعی شده کردهایم که حتا ریالهای حاصل ازخردهتفاوتهای تبدیلات حساب اشخاص را نیز محاسبه کنیم و حسابهای نهایی اختلافی نداشته باشند. با این حال اگر حسابها با هم اختلاف داشته باشند، جملهای با رنگ متمایز در بالای صفحهی مجموعه گزارشات حسابداری نرم افزار طلا نوشته میشود که میزان اختلاف و ماهیت آنرا معلوم میکند.

کنار این جمله، کلیدی اضافه میشود که امکان واردکردن اختلافات جزئی چند ریالی را در سند تعدیل عملکرد فراهم میکند. در بعضی مواقع استثئائی، ممکن است پس از تغییر واحدهای سیستم و تبدیل مبالغ اسناد و اطلاعات اختلافات ناچیزی در اسناد حسابداری بوجود آید که دلیل آن مربوط به روشهای تبدیل و تغییر حسابهای چهارگانه، تنظیمات نهایی و دلخواه فاکتورها و اختلاف جمع جزئیات اسناد با ماندههای تثبیتشدهاست.

بهدلیل مشابهبودن ماهیت این اختلافات با مبحث تعدیل، درصورت واردکردن آنها به حساب سود و زیان تعدیل، باتوجه به ناچیزبودن مبالغ، مشکل حادی پیش نخواهد آمد. با اینحال و بخصوص در صورت زیادبودن اختلافات احتمالی، بایستی حتما با ما تماس برقرار کنید .

دربارهی حساب ارزش دفتری و فرایند تعدیل در گزارشات حسابداری نرم افزار طلا

از آنجایی که ارزش روز طلا، پلاتین، نقره و ارز دائما در نوسان است و به دلیل آنکه ماندهحسابهای تفصیلیهای مختلف براساس وزن طلای ۷۵۰، وزن پلاتین ۱۰۰۰، وزن نقرهی ۱۰۰ و یا مبلغ مربوط به واحد ارزی نگهداری میشوند؛ حسابداران بایستی قیمت تمامشدهی ورود و خروج طلا، پلاتین و ارز را محاسبه کرده و در اسناد حسابداری جای دهند.

«حساب ارزش دفتری» یکی از اجزاییست که برای یافتن ارزش واقعی ورود و خروج اقلام مذکور از آن استفاده میکنیم.در کلیهی فاکتورهای معاملات و اسناد دریافتی و پرداختی، اگر نیاز به نگهداری ماندهحساب یک فاکتور بهصورت طلایی، پلاتین، نقره یا ارز باشد، معادل ارزش ریالی واحد این اقلام، هنگام ثبت سند را میپرسیم.

ارزش ریالی هر یک از اقلام طلا، پلاتین، نقره و ارز پس از ضرب در مقدار مانده حساب هر یک از حسابها، ارزش دفتری آنها را تشکیل میدهد.در کلیهی دفاتر حسابداری و فهرست سرفصلهای تفصیلی امکان مشاهدهی ماندهحساب ارزش دفتری هر تفصیلی وجود دارد.

مثالی درباره ماندهحساب ارزش دفتری

همانطور که ذکرشد، ماندهحساب ارزش دفتری هر شخص از ضرب مقدار ماندهی طلا، پلاتین، نقره یا واحد ارزی در ارزش ریالی قیدشده در هرسند و جمع مقادیر ماندههای دارای ماهیت یکسان و کسر مقادیر ماندههای دارای ماهیت غیریکسان بهدست میآید. حساب ارزش دفتری به ما نشان میدهد که میزان بدهکاری یا بستانکاری طلایی، پلاتین، نقره یا ارزی ما، چه ارزشی داشته است. مثال سادهی آن میتواند از این قرار باشد:

شما یک ماه پیش یک کالا را به قیمت ۱۲ دلار خریداری کردهاید. قیمت دلار در آن روز ۱۰۰۰ تومان بودهاست. پس ارزش دفتری حساب ۱۲,۰۰۰ تومان است. اما در حساب شخص ۱۲ دلار بستانکاری وجود دارد که ممکن است یک ماه دیگر نسبت به تسویهی آن اقدام کنید.

در زمان تسویهحساب ممکناست قیمت هر دلار ۱۵۰۰ تومان باشد. و وقتی شما به آن شخص ۱۲ دلار پرداخت میکنید در حقیقت ۱۸,۰۰۰ تومان به او دادهاید. در این مثال ۱۲,۰۰۰ همان حساب ارزش دفتری، ۱۵۰۰ تومان فی تعدیل و اختلاف ۱۸,۰۰۰ – ۱۲,۰۰۰ زیان شما طی تعدیل عملکرد حساب شخص است. این مثال هنگام دریافت، پرداخت، برداشت یا سرمایهگذاری طلا، پلاتین و نقره نیز بههمین صورت است. کافیست در مثال بالا به جای کلمهی دلار از کلمات طلا، پلاتین یا نقره استفاده کنید!

محاسبات دقیق حسابداری

برای محاسبات دقیق حسابداری و آگاهییافتن شما از سود و زیان واقعی موسسه، در گزارشات حسابداری سندی تحت عنوان «سند تعدیل» قرار دادهایم. این سنداختلاف ماندهی حساب ارزش دفتری اشخاص، صندوقها، بانکها، اسناد ارزی دریافتی و پرداختی و حساب برداشت و سرمایهگذاری سهامداران را با ارزش انتهای دورهی حسابهای طلایی، پلاتین و ارزی آنها محاسبه میکند. و معادل اختلاف بهدستآمده را در سرفصلی تحت عنوان «سود و زیان حاصل از تعدیل عملکرد» از سرفصلهای حساب سرمایه وارد میکند.

ارزش انتهای دورهی حسابهای طلایی، پلاتین، نقره و ارزی پایان دوره از ضرب فی تعدیل قیدشده در گزارش در مقدار ماندهحسابها بهدست میآید. قابل ذکر است که کلیهی حسابهای هزینه و درآمد صرفا براساس حساب ارزش دفتری آنها به حساب «سود و زیان دورهی عملکرد» ورود کرده و در محاسبات سند تعدیل نقشی ندارند.

سند خلاصهی حسابداری

امکان نمایش محتویات این سند براساس هریک از سرفصلهای کل، معین و تفصیلی فراهم است ضمن آنکه تعداد حسابهای درگردش تفصیلیها در صورت نمایش سند براساس شرح تفصیلی و تعداد سرفصلهای تفصیلی موجود در گروه ترازنامه، حساب کل یا معین نیزنمایش داده م

یشود. گزینهی «نمایش مقادیر تعدیلشده» مقدار ارز، طلای ۷۵۰، پلاتین یا نقرهای که در محاسبات حسابداری پایاندوره تعدیل شدهاند را نمایش میدهد.

اگر گزینهی «حذف اقلام سود و زیان» علامت داشته باشد، کلیهی سرفصلهای مربوط به سود و زیان ویژهی دورهی عملکرد، با حساب سرمایهی پایان دوره بسته شده و در یک خط نمایش داده میشوند در غیر اینصورت سند خلاصهی حسابداری، حاوی کلیهی سرفصلهای حسابهای پایاندوره خواهد شد و محتوای کاملی از دادهها جهت تحلیل اطلاعات با نمودار و استفاده از نمودارهای پیشفرض مربوط به حسابداری را در اختیار شما قرار میدهد.

حساب سود و زیان ویژهی دورهی عملکرد

در بخش سود و زیان کلیهی سرفصلهای قیمت تمامشدهی کالا وخدمات، هزینهها، مرجوعی هزینهها، درآمدها و مرجوعی درآمدها حضور دارند. سود و زیان ویژهی دورهی عملکرد، گام بهگام با سرفصل فروش شروع شده و پس از کسر خریدها و موجودی ابتدای دوره، با اضافهکردن موجودی پایاندوره، قیمت تمامشدهی کالا و خدمات را محاسبه میکند. سود و زیان ناویژه پس از درج هر ردیف معلوم میشود و تعداد کالاهای محاسبهشده و یا ردیفهای درگردش آن اعلام میگردد.

در بخش سود و زیان کلیهی سرفصلهای قیمت تمامشدهی کالا وخدمات، هزینهها، مرجوعی هزینهها، درآمدها و مرجوعی درآمدها حضور دارند. سود و زیان ویژهی دورهی عملکرد، گام بهگام با سرفصل فروش شروع شده و پس از کسر خریدها و موجودی ابتدای دوره، با اضافهکردن موجودی پایاندوره، قیمت تمامشدهی کالا و خدمات را محاسبه میکند. سود و زیان ناویژه پس از درج هر ردیف معلوم میشود و تعداد کالاهای محاسبهشده و یا ردیفهای درگردش آن اعلام میگردد.

ارزش فاکتور شدهی ریالی، ارزی، طلایی و پلاتین کلیهی اقلام به همراه فی میانگین تبدیل هر واحد که مربوط به محاسبات ارزش دفتریست، به عنوان ستونهای جداگانه بهگزارش پیوست میشوند.

خط آخر گزارش، پس از کسر هزینهها از قیمت تمامشدهی کالا و خدمات و اضافهکردن درآمدها؛ سود و زیان ویژهی دورهی عملکرد را آشکار میسازد.

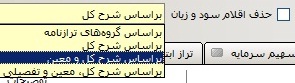

امکان تهیهی گزارش سود و زیان براساس چهار معیار فراهم است . اگر گزارش براساس گروههای سود و زیان فهرست شود، قیمت تمامشدهی کالا و خدمات، هزینهها و درآمدها گروههایی هستند که در فهرست مربوطه جای گرفته و سود و زیان نهایی را بوجود میآورند. تفکیک گزارش براساس شرح کل، معین یا تفصیلی جزئیات دقیق شکلگیری سود یا زیان موسسه را در اختیار شما قرار میدهد.

برای دستیابی به گزارش سود و زیان، علاوه بر گزینهی اول مجموعه گزارشات حسابداری نرم افزار طلا، از گزینهی سود و زیان دورهای نیز میتوان استفاده کرد. با استفاده از سود و زیان دورهای، امکان بهدست آوردن سود یا زیان موسسه در محدودههای ماهانه و میاندورهای ممکن میشود. همانطور که در بخش تعدیل ذکر شد، تعدیل حسابهای پایان دورهی اشخاص، صندوقها، بانکها، چکها و سهامداران باعث بوجود آمدن بخش دیگری به نام «سود و زیان تعدیل » میشود. جمع سود و زیان تعدیل و حساب سود و زیان ویژهی دورهی عملکرد، با حساب سرمایهی پایان دوره بسته شده و به ترازنامه وارد میشوند.

تزازنامهی ویژهی دورهی عملکرد

ترازنامه یا بیلان صورتحسابیست که وضعیت مالی یک موسسه را در یک زمان مشخص نشان میدهد. ترازنامه معمولاً در پایان یک دورهی مالی و یا در پایان هر ماه تهیه میگردد. در ترازنامه سه قلم اطلاعاتی دارایی، بدهی و سرمایه مشخص میگردد. ترازنامه به زبان ساده مشخص میکند که یک موسسه چه میزان دارایی دارد: زمین، ساختمان، اثاثه، وجه نقد در صندوق و… همگی میزان دارایی موسسه را نشان میدهند.

بدهکاران به شرکت نیز جز داراییهای شزکت محسوب میگردند. زیرا بدهکاران نیز در نهایت با پرداخت پول به صندوق شرکت و یا پرداختهای از نوع دیگر (چک و…) موجب افزایش دارایی شرکت میگردند. از طرفی در ترازنامه میزان بدهی سازمان نیز مشخص میگردد.

جمعبندی گزارشات حسابداری نرم افزار طلا و جواهر

هر سازمان ممکن است به افراد مختلف بدهی داشته باشد (حساب بستانکاران) و یا موسسه ممکناست با صدور چکهای مختلف، اسناد پرداختنی مختلفی داشته باشد. خلاصهی اطلاعات بدهی موسسه به همراه سرمایهی تشکیل موسسه در قسمت بدهیهای ترازنامه درج میشوند.

علت امر این است، که شرکت همواره به صاحب سرمایه بدهکار است. در حقیقت بدهی و سرمایه، دیون یک موسسه به افراد حقیقی یا حقوقی دیگر را مشخص میکند. ترازنامه بر اساس اصل زیر استوار است: دارایی = بدهی + سرمایه. به این اصل، معادله اصلی حسابداری میگویند.

در بستهی گزارشی مربوط به مجموعه گزارشات حسابداری نرم افزار طلا، «ترازنامهی ویژهی دورهی عملکرد» و «ترازنامهی ویژهی ابتدای دورهی عملکرد» تهیه و ارایه میشوند. هرچند فرم استاندارد ترازنامهها، نمایش اقلام با سرفصلهای کل آنهاست اما در این پکیج گزارشی، امکان نمایش ترازنامهها، براساس گروههای حسابداری، سرفصل کل، سرفصل معین و سرفصل تفصیلی نیز وجود دارد.

در کنار این موارد، امکان درج مقادیر تعدیلشده در برابر مبالغ نهایی حاصله نیز وجود دارد. همچنین در همین پکیج، گزارشی با نام «تسهیم سرمایه» وجود دارد که پس از بهدست آمدن حساب سرمایه و مشخصشدن میزان برداشت و سرمایهگذاری سهامداران، براساس درصد سهم آنها از سرمایه و پس از کسر مبالغ برداشتی و اضافهکردن سرمایهگذاری طیدوره، «ماندهحساب نهایی تسهیم» هر یک از سهامداران را تنظیم و نمایان میسازد. این گزارش برای مواقعی که شرکاء قصد تسهیم سرمایه و یا بستن حساب دورهی عملکرد را داشته باشند، کارآیی زیادی دارد.

بیشتر بخوانید :