{kind=link}

{kind=link}

تاریخچه حسابداری

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

- حسابداری همزاد تمدن بشری است و به اندازه آن قدمت دارد. نخستین مدارک کشف شده حسابداری در جهان، لوحههای سفالین از تمدن سومر در بابل است و قدمت آن به ۳۶۰۰ سال قبل از میلاد بر میگردد و از پرداخت دستمزد تعدادی کارگر حکایت دارد.مدارک و شواهد نشان میدهند در تمدنهای مصر، رم و یونان باستان نیز نوعی کنترلهای حسابداری برقرار بوده و نوعی حساب جمع و خرج تنظیم میشدهاست.

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

- پیشینه حسابداری در ایران به نخستین تمدنهایی بر میگردد که در این سرزمین پا گرفت و مدارک حسابداری به دست آمده با ۲۵ قرن قدمت، گواه بر پیشرفت این دانش در ایران باستان دارد. در ایران عصر هخامنشی، نظام مالی و پولی جامع و منسجمی برقرار بوده و حساب درآمدها و مخارج حکومت به ریز و به دقت، ثبت و ضبط و نگاهداری میشدهاست. حدود سی هزار لوح از بخشی از تختجمشید موسوم به خزانه، محل اسناد مالی کاخهای مزبور به دست آمدهاست که حکایت از وسعت ثبت اطلاعات مالی آن دوران دارد. تاریخ این لوحها حدود ۴۸۰ سال قبل از میلاد است.و این لوحها که به خط عیلامی هستند

مفهوم حسابداری

حسابداری عبارت است از فرایند شناسایی، اندازهگیری و ثبت و گزارشگری اطلاعات اقتصادی برای تصمیمگیریهای آگاهانه به وسیله استفادهکنندگان آن اطلاعات.

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

تعریف دارایی

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

(الف) منبع اقتصادی باشد یعنی برای واحد تجاری منافع آتی داشته باشد،

(ب) در تسلط مالکانه واحد تجاری باشد

(ج) قابل تبدیل به پول داشته باشد. مفهوم تسلط مالکانه عیناً مطابق با مفهوم مالکیت قانونی نیست

- یعنی هر آنچه در تملک صاحبان سرمایه موسسه یا فرد است

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

تعریف بدهی در حسابداری عمومی

- بدهی عبارت از تعهد انتقال منافع اقتصادی توسط واحد تجاری ناشی از معاملات یا سایر رویدادهای گذشتهاست.

- بدهی: حقوق مالی اشخاص غیر از مالک نسبت به داراییهای یک واحد اقتصادی

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

تعریف سرمایه

- سرمایه به زبان ساده آورده صاحبان سهام (شرکا) جهت تشکیل شرکت میباشد؛ که این آورده میتواند به صورت وجه نقد یا اموال و اثاثه و ماشین آلات و … باشد.

- سرمایه عبارت از باقیماندهای است که از کسر جمع بدهیهای واحد تجاری از جمع داراییهای آن حاصل میشود.

- سرمایه، بدهی موجودیت اقتصادی به صاحبان آن است.

- سرمایه عبارت از حق یا حقوق مالی مالک یا مالکین نسبت به دارایهای هر واحد اقتصادی میباشد.

- سرمایه=بدهی- دارایی

هدف حسابداری

هدف حسابداری ارایه گزارشات مالی عمومی یا با اهداف خاص است.

- هدف از گزارشهای عمومی بیان وضعیت اقتصادی شرکت و سود آوری آن است.

- مخاطب گزارشهای عمومی، سهامداران، سرمایهگذاران بالقوه، اعتباردهندگان، سازمانهای آماری اعم از دولتی و غیردولتی، ارگانهایی که با واحد اقتصادی مورد گزارش از نظر فعالیت تجاری رابطه طولی یا عرضی دارند و… میباشد.

- امروزه این اطلاعات در قالب چهار صورت مالی اساسی (ترازنامه، صورت سود و زیان، صورت سود و زیان جامع و صورت جریان وجوه نقد)، یادداشتهای توضیحی همراه، گزارش حسابرس مبنی بر استاندارد بودن و صحت اطلاعات این گزارشها و همچنین گزارش عملکرد مدیریت به همراه گزارش بازرس قانونی است.

- گزارشهای عمومی باید بتوانند اطلاعاتی در اختیار استفادهکنندگان قرار دهند که آنها را درگرفتن تصمیم درست یاری کند و باعث گمراهی و تعبیر غلط نشود. چرا که تنها زمانی منابع مالی به صورت بهینه تخصیص مییابند که تخصیص دهندگان اطلاعاتی مربوط و قابل اتکا و به موقع جهت تصمیمگیری در اختیار داشته باشند.

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

- گزارشهای با هدف خاص جهت بررسی موارد خاص و برای مصارف خاص تهیه میشوند. عمده این گزارشها عبارتند از گزارشهایی که برای مدیران شرکت تهیه میشوند که ممکن است روی فعالیت خاص واحد اقتصادی تمرکز داشته و بسیار تفضیلی باشد ویا گزارشی که در تعقیب پروندههای قضایی برای بازرسان دادگستری تهیه میشود یا اظهارنامه مالیاتی که استفادهکننده آن سازمان امور مالیاتی است.

ویژگیهای گزارشهای مالی

- مربوط بودن :اطلاعات درون گزارش مربوط به موضوع مورد نظر تصمیم گیرنده باشد.

- اتکاپذیری:اطلاعاتی قابل اتکاست که صادقانه، بیطرفانه، جامع و کامل و محافظه کارانه باشد.

- قابل مقایسه بودن:اطلاعاتی که قابلیت مقایسه با اطلاعات دورههای دیگر مالی گذشته یا واحد های مشابه داشته باشد .

- قابل فهم بودن :گزارشها مالی باید برای استفادهکنندگان هدف قابل فهم باشد. خروجی سیستم حسابداری میبایست به شکلی باشد که درک آن برای عموم آسان باشد.

محدودیتهای اثرگذار بر گزارشهای مالی

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

- به موقع بودن :تهیه گزارشها به زمان نیاز دارد و هرچه بخواهیم خصوصیات کیفی مطلوبتری ارئه دهیم به زمان بیشتری نیاز خواهیم داشت. این در حالی است که گزارشها مالی تنها در زمان ارزش دارند و برای مثال اگر گزارش عملکرد شرکتی برای سال ۱۳۹۲ در زمستان ۱۳۹۳ ارائه شود این اطلاعات فاقد ارزشند چرا که تصمیم گیرندگان نمیتوانند برای عملکرد سال ۱۳۹۳ از آن استفاده کنند.

- غلبه منافع گزارش به هزینه آن :گزارش برای کمک به تصمیمگیری ذینفعان برای اخذ تصمیماتی است که به بالا بردن سود میانجامد. تهیه گزارش با صرف هزینه همراه است و هرچه بخواهیم خصوصیات کیفی مطلوبتری ارائه نماییم این هزینه افزایش مییابد. هزینه تهیه گزارش نباید از منفعت بالقوه آن بیشتر شود چرا که در این صورت نقض غرض شدهاست.

مراحل حسابداری عمومی

- ثبت فعالیتهای مالی

- طبقهبندی اقلام ثبت شده

- تلخیص اقلام (خلاصه نویسی)

- تفسیر نتایج حاصله از بررسی اقلام خلاصه شده

مفهوم بدهکار و بستانکار

- افزایش درآمد برابر است با افزایش دارایی

- افزایش هزینه برابر است با کاهش دارایی

- اختلاف ناشی از درآمد و هزینه را سود و زیان می گویند

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

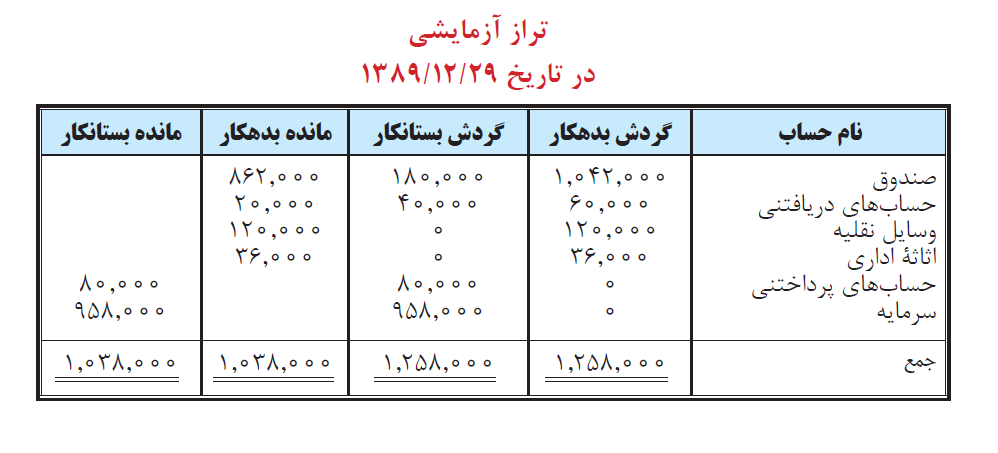

تراز آزمایشی در حسابداری عمومی

فهرستی از نام ومانده حسابهای دفتر کل می باشد که معمولا در پایان هر ماه به منظور آزمون توازن مانده حسابهای دفتر کل تهیه می شود وبه عنوان مبنایی برای تهیه صورت های مالی مورد استفاده قرار می گیرد.

اقلام دائم و موقت در حسابداری عمومی

. حسابهای دائمی

این حسابها همانطوری که از نامشان پیداست ، دائمی هستند . یعنی ، فقط مربوط به یک دوره مالی نبوده ، مانده آنها به دوره مالی بعد انتقال می یابد . حسابهای ترازنامه ، از نوع حسابهای دائمی می باشند . در پایان هر دوره مالی ، حسابهای دائمی مانده گیری می شوند . سپس مانده های جدید در ترازنامه پایان دوره منعکس گردیده ، به دوره مالی بعد نقل می گردند . به حسابهای دائمی ، حسابهای واقعی نیز گفته می شود .

. حسابهای موقت

این حسابها ، که حسابهای اسمی نیز خوانده می شوند ، با پایان یافتن دوره مالی بسته شده ، در نتیجه مانده آنها به دوره مالی بعد انتقال نمی یابد . کلمه موقتی ، توصیف کننده خوبی برای این حسابهاست زیرا آنها فقط در طی یک دوره مالی و به منظور طبقه بندی و محاسبه تغییرات حاصله در حساب حقوق صاحبان سرمایه افتتاح گردیده ، در طی این مدت ، تنها افزایشها را نشان می دهند و نمی توانند کاهشها را نشان دهند و سر انجام در پایان دوره مالی نیز بسته می شوند .

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

گروه حسابها به همراه نوع حساب، ماهیت و موارد استفاده

۱ -دارایی های جاری نوع حساب دائم با ماهیت بدهکار- حساب ترازنامه ای

۲-دارایی ثابت مشهود نوع حساب دائم با ماهیت بدهکار- حساب ترازنامه ای

۳-دارایی نامشهود نوع حساب دائم با ماهیت بدهکار- حساب ترازنامه ای

۴ -بدهی جاری نوع حساب دائم با ماهیت بستانکار- حساب ترازنامه ای

۵-بدهی های بلند مدت نوع حساب دائم با ماهیت بستانکار- حساب ترازنامه ای

۶ -حقوق صاحبان سهام نوع حساب دائم با ماهیت بستانکار- حساب ترازنامه ای

۷ –درآمدها نوع حساب موقت با ماهیت بستانکار- حساب سود و زیانی

۸-هزینه ها نوع حساب موقت با ماهیت بدهکار- حساب سود و زیانی

۹ -حساب های انتظامی حسابداری بدون ماهیت-حساب آماری

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

سطح بندی حسابها در حسابداری عمومی

.۱کل

.۲ریز کل

.۳ معین

.۴ریز معین

.۵تفضیلی

.۶ریز تفضیلی

.۷ریز ریز تفضیلی

.۸مراکز هزینه

.۹مراکزپروژه

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست

از سایت شرکت اشراق رایانه پژوه ویرا به عنوان یکی از قدیمی ترین و پیگیرترین تولیدکنندگان نرم افزارهای حسابداری عمومی بازدید کرده و برنامه حسابداری دلخواه خود را انتخاب کنید. آدرس سایت اصلی شرکت https://erpv.ir است. کلیک کنید.

© تحقیق و پژوهش از محمد حسین خاتمی دوست عضو شرکت اشراق رایانه

آموزش حسابداری عمومی | حسابداری چیست | تاریخچه حسابداری | مفهوم حسابداری بدهکار و بستانکار چیست